- English

- Español

- Português

- русский

- Français

- 日本語

- Deutsch

- tiếng Việt

- Italiano

- Nederlands

- ภาษาไทย

- Polski

- 한국어

- Svenska

- magyar

- Malay

- বাংলা ভাষার

- Dansk

- Suomi

- हिन्दी

- Pilipino

- Türkçe

- Gaeilge

- العربية

- Indonesia

- Norsk

- تمل

- český

- ελληνικά

- український

- Javanese

- فارسی

- தமிழ்

- తెలుగు

- नेपाली

- Burmese

- български

- ລາວ

- Latine

- Қазақша

- Euskal

- Azərbaycan

- Slovenský jazyk

- Македонски

- Lietuvos

- Eesti Keel

- Română

- Slovenski

- मराठी

- Srpski језик

글로벌 수압파쇄 시장 규모, 예측 및 동향(2023-2035년)

시장 규모는 2035년 말까지 620억 달러를 넘어설 것이며 2023년부터 2035년까지 예측 기간 동안 연평균 7%로 확장될 것입니다. 2022년 수압 파쇄의 글로벌 시장 규모는 약 350억 달러였습니다. 원유 가격 상승은 시장 확대에 기인할 수 있습니다. 전 세계적으로 원유 가격은 배럴당 80달러 이상으로 상승했습니다. 석유 및 가스 가격이 상승함에 따라 기업은 수압 파쇄와 같은 비전통적인 자원 추출 기술에 더 많은 돈을 쓸 수 있습니다. 이 외에도 석유정제공장의 확대도 수압파쇄 시장 확대에 기여할 것으로 생각된다. 현재 전 세계적으로 825개의 활성 정유소가 있으며, 2023년에서 2027년 사이에 이 용량은 약 15% 증가할 것으로 예상됩니다.

수압파쇄 시장: 주요 통찰력

|

기준 연도 |

2022 |

|

예측 연도 |

2023년부터 2035년까지 |

|

CAGR |

~7% |

|

기준 연도 시장 규모(2022년) |

~ 350억 달러 |

|

예측 연도 시장 규모(2035년) |

~ 620억 달러 |

|

지역 범위 |

· 북미(미국, 캐나다) · 라틴 아메리카(멕시코, 아르헨티나, 나머지 라틴 아메리카) · 아시아 태평양(일본, 중국, 인도, 인도네시아, 말레이시아, 호주, 기타 아시아 태평양 지역) · 유럽(영국, 독일, 프랑스, 이탈리아, 스페인, 러시아, 북유럽, 기타 유럽 지역) · 중동 및 아프리카(이스라엘, GCC 북아프리카, 남아프리카공화국, 기타 중동 및 아프리카)

|

수압파쇄 시장: 성장 동인 및 과제

• 석유 및 가스 투자 증가: 2015년부터 2023년까지 석유 및 가스 탐사 및 추출에 대한 전 세계 투자는 미화 5,280억 달러로 사상 최고치를 기록했습니다. 투자를 늘리면 석유 및 가스 회사는 파쇄 작업을 확장하여 새로운 매장지에 도달하고 생산량을 늘릴 수 있습니다.

• 글로벌 에너지 수요 증가 - 국제에너지기구(IEA)에 따르면 석유 수요는 2023년에 하루 1억 210만 배럴(bpd)이라는 새로운 최고치를 기록할 것입니다. 세계의 에너지 수요가 증가한다.

• 1인당 소득 증가 - 1인당 소득이 증가함에 따라 생활 수준도 향상됩니다. 이로 인해 물, 전기, 교통의 필요성이 증가하고 결과적으로 에너지 수요도 증가했습니다.

도전과제

• 수압파쇄에 따른 환경적 우려 - 파쇄로 인해 수질오염, 메탄배출은 물론, 토지에 압력을 가하고 지진을 유발하는 등 환경에 다양한 피해를 입혔습니다. 이러한 모든 우려는 시장 성장에 큰 어려움을 안겨주고 있습니다.

• 절차에 대한 지리적 장애

• 상당히 높은 물 사용량

수압파쇄 분할

유정 현장(육상, 해양)

앞으로 몇 년 안에 육상 부문이 전 세계 수압 파쇄 시장의 60%를 장악할 것으로 예상됩니다. 육상 유정에서 새로운 발견의 증가는 해당 부문의 확장에 대한 책임이 있습니다. 육상 유정 탐사를 계속하기 위해 노르웨이는 새로운 54개의 라이센스를 획득했습니다. Lndia와 Egypt는 29와 11을 얻었습니다. 석유 생산량을 늘리기 위해 천연 가스 추출과 미생물 강화 석유 회수 모두를 위해 육상 유정에서 수압 파쇄가 사용됩니다.

유체 유형(Sick 수성, 폼 기반, 젤 기반)

예상 기간 동안 수압 파쇄 시장의 폼 기반 부문은 약 46%의 상당한 점유율로 성장할 것으로 예상됩니다. 공정에 사용되는 모든 유체 유형 중에서 폼이 가장 적합한 것으로 생각됩니다. 지속 가능한 접근 방식을 취할 필요성은 해당 부문의 확장에 대한 비난입니다. 심각한 물 부족으로 인해 폼 기반 구역이 가장 실용적입니다. 또한 물에 민감한 환경에서의 형성에도 적합합니다.

수압파쇄 산업 - 지역 개요

북미 시장 전망

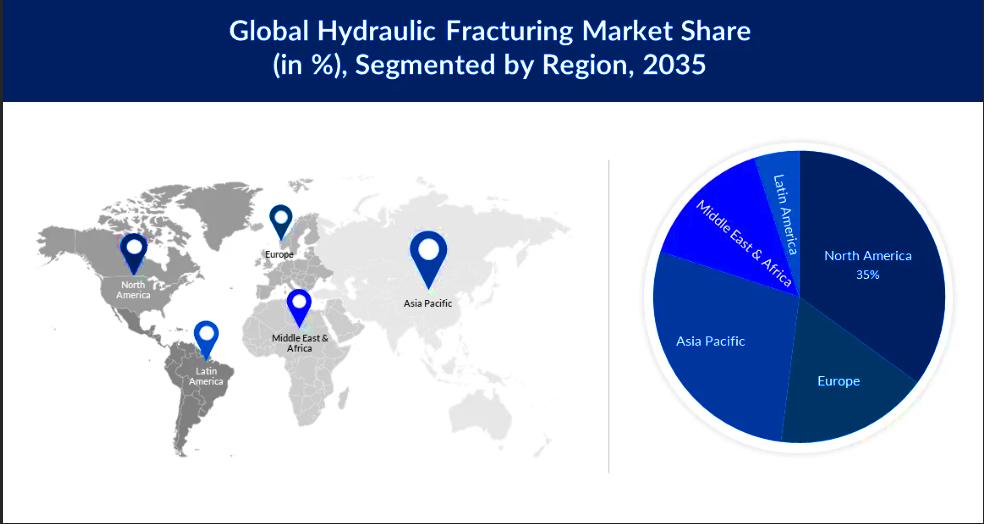

2035년 말까지 북미 수압파쇄 시장은 35%의 시장점유율로 최대 시장이 될 것으로 예상된다. 이 지역의 매장량 확대는 시장 성장의 주요 요인입니다. 국가의 현재 매장량은 총 82억 미터톤입니다. 37억 톤으로 지난 10년 초보다 증가했습니다. 게다가. 첨단 기계 오일 추출의 확대로 인해 이 지역의 시장 확대도 가속화될 것으로 예상됩니다.

APAC 시장 통계

가까운 미래에 아시아 태평양 지역의 수압파쇄 시장은 약 28%의 점유율을 기록할 것으로 예상됩니다. 이 지역의 석유 및 가스 거래 확대는 시장 확장의 주요 요인입니다. 운송 개선으로 인해 중국은 코로나19 제한 완화에 따라 2023년 말까지 가장 많은 원유를 수입할 것으로 예상됩니다. 액체 연료에 대한 수요는 석유와 제트 연료에 대해 각각 약 50%와 30% 증가할 것입니다.